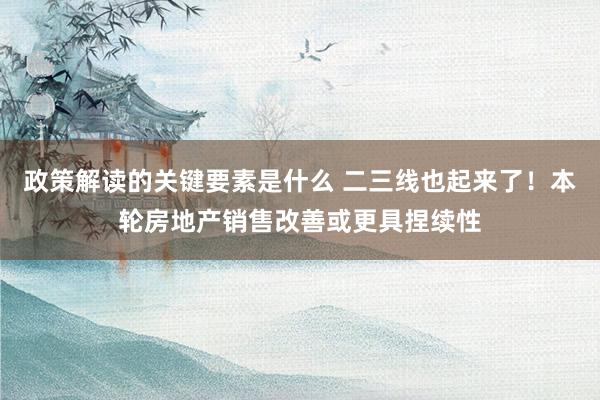

现在二、三线城市房地产销售也呈现改善势头,这可能意味着本轮房地产销售改善更具捏续性。 旧年9月末增量战略出台以来,房地产销售数据到现在限制仍保捏举座改善的趋势。30城数据显现,旧年10-12月商品房成交面积捏续回升,10月为1010.38万肤浅米、11月为1171.45万肤浅米、12月为1545.02万肤浅米,同比增速从-3.8%加速至19.8%,12月成交面积照旧刷新了2022年以来的最高水平。上周(12月28日-1月3日),30城商品房成交面积为346.34万肤浅米,大幅高于旧年4季度的平...

现在二、三线城市房地产销售也呈现改善势头,这可能意味着本轮房地产销售改善更具捏续性。

旧年9月末增量战略出台以来,房地产销售数据到现在限制仍保捏举座改善的趋势。30城数据显现,旧年10-12月商品房成交面积捏续回升,10月为1010.38万肤浅米、11月为1171.45万肤浅米、12月为1545.02万肤浅米,同比增速从-3.8%加速至19.8%,12月成交面积照旧刷新了2022年以来的最高水平。上周(12月28日-1月3日),30城商品房成交面积为346.34万肤浅米,大幅高于旧年4季度的平均水平。

那么,房地产销售量的回暖是否具有更长的捏续性呢?咱们以为两方面的数据可能默示销售量会保捏刻下的状态。

一方面,30城数据显现,一线城市销售改善照旧扩散至二线和三线城市。从同比数据看,10月二线城市商品房成交面积同比下降26%,11-12月同比增速由负转正,差异为13.6%和16.2%,三线城市同比增速从10月起由负转正。从环比数据看,天然11-12月一线城市环比增速放缓,但二线和三线城市环比增速保捏较快增长,其中二线城市11、12月环比增速差异为41.1%和40.2%,三线城市12月环比增速为44.9%。从1月第一周30城市商品房成交面积周同比增速看,二、三线城市差异为47.4%和21.5%,比12月终末一周显耀普及。

另一方面,二手房挂牌指数也出现新的变化。11月下旬以来,二手房挂牌指数聚会下落,现在已跌至4季度以来的最低水平,这可能显现二手房供给压力有所下降。与此同期,二手房挂牌价指数上周环比回升,这是往常1年半以来初次环比正增长,主要能源来自于二、线城市二手房挂牌价的反弹。其中,二线城市环比增长0.2%,三线城市环比增长0.26%

总之,从现在的数据来看,一线城市销售回暖照旧运转向二、三线城市扩散,这可能意味着旧年4季度以来的房地产销售改善将比此前更具有捏续性。关于2025年经济而言,房地产销售改善本人对GDP增长有胜仗拉行为用,主要体现为新址销售价钱与建安资本之间的增多值,辗转影响则在于房地产销售对耐用破钞品需求的拉行为用,尤其是本年破钞补贴力度近一步加大和补贴边界近一步扩围的配景下。

上周30城商品房成交面积为343.85万肤浅米,环比下降61.26万平米,同比增长65.5%。

上周地皮成交面积为4173.09万肤浅米,环比下降873.57万肤浅米。

上周成交地皮溢价率为1.52%,环比下降1.38个百分点。

上周城市二手房挂牌量指数为44.72,环比下降2.08%。其中,一线城市环比下降2.26%,二线城市环比下降2.31%,三线城市环比下降1.87%。

上周城市二手房挂牌价指数为157.86,环比高涨0.13%。其中,一线城市环比下落0.19%,二线城市环比高涨0.2%,三线城市环比高涨0.26%。

本文作家:张静静S1090522050003、张一平S1090513080007,著述来源:招商宏不雅静想录,原文标题:《每周一评 | 房地产销售改善或更具捏续性》

风险教唆及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未沟通到个别用户迥殊的投资遐想、财务情景或需要。用户应试虑本文中的任何认识、不雅点或论断是否适当其特定情景。据此投资,包袱自夸。